Debhorah Di Rosa Consulente del lavoro

Entro il 31 dicembre 2025 terminano alcune agevolazioni per le assunzioni introdotte dal decreto Coesione (

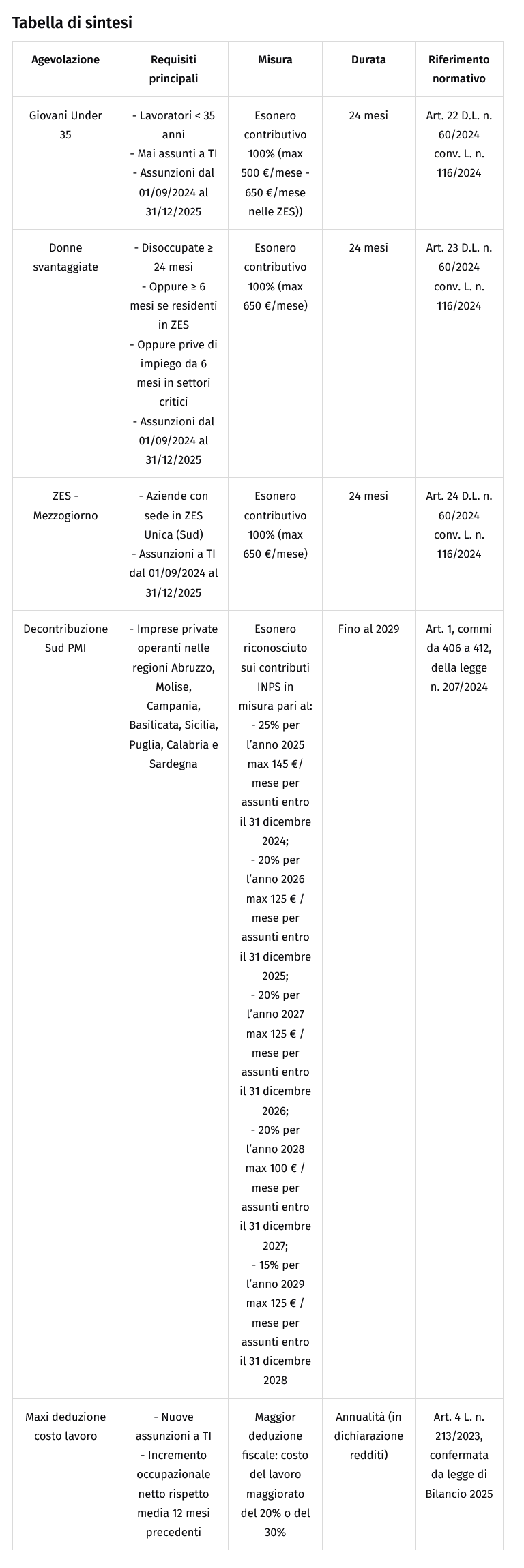

D.L. n. 60/2024). Riguardano, in particolare, i giovani under 35 mai occupati a tempo indeterminato, le donne svantaggiate e i lavoratori assunti nelle ZES del Mezzogiorno, con esoneri contributivi fino a 500 o 650 euro mensili per periodi da 24 a 36 mesi. Per il 2025, ma anche per il 2026, accanto a questi incentivi è presente la nuova decontribuzione Sud PMI. Confermata fino al 2027 la maxi deduzione del costo del lavoro. Per la fruizione degli incentivi sono richieste alcune condizioni. Quali?

Il 31 dicembre 2025 costituisce per alcune agevolazioni il termine di applicabilità alle nuove assunzioni, ai sensi di quanto previsto dal decreto Coesione (D.L. n. 60/2024, convertito in L. n. 95/2024). Le misure riguardano in particolare giovani, donne e lavoratori assunti nelle aree del Mezzogiorno. Alcune agevolazioni valide nel 2025 continueranno invece ad avere efficacia anche nel 2026: decontribuzione Sud PMI e maxi deduzione del costo del lavoro.

Bonus giovani under 35 del decreto Coesione

In caso di assunzione di giovani under 35 anni di età entro il 31 dicembre 2025 i datori di lavoro del settore privato possono applicare uno sgravio totale dei contributi previdenziali a proprio carico (restano esclusi i premi INAIL). Deve trattarsi di persone che non abbiano mai avuto in passato un contratto a tempo indeterminato. In questo caso l’impresa ottiene un esonero che è totale entro il tetto massimo di 500 euro al mese, per un periodo di 24 mesi, che diventa 650 euro se l’assunzione avviene in una zona ZES del Mezzogiorno. (Art. 22 D.L. n. 60/2024 - INPS, circolare n. 90/2025)

Bonus donne del decreto Coesione

Ad essere premiate, se poste in essere entro il 31 dicembre 2025, sono anche le assunzioni di donne svantaggiate, disoccupate da almeno 24 mesi, oppure da almeno 6 mesi se residenti nelle aree ZES, o ancora prive di impiego regolarmente retribuito da almeno 6 mesi in settori caratterizzati da forti disparità occupazionali di genere. Per queste assunzioni è previsto un esonero contributivo del 100%, fino a 650 euro al mese, per una durata di 24 mesi (Art. 23 D.L. n. 60/2024 - INPS, circolare n. 91/2025).

Incentivi per le assunzioni nelle ZES

Lo stesso decreto Coesione ha rafforzato anche il sostegno all’occupazione nelle Zone Economiche Speciali (ZES) del Mezzogiorno: Campania, Calabria, Puglia, Basilicata, Sicilia, Sardegna, Molise e Abruzzo. Le imprese che assumono a tempo indeterminato in queste aree tra il 1° settembre 2024 e il 31 dicembre 2025 beneficiano di un esonero contributivo integrale, fino a 650 euro al mese, per 24 mesi (Art. 24 D.L. n. 60/2024 - decreto 7 gennaio 2025 - INPS, circolare n. 90/2025).

Decontribuzione Sud PMI

La decontribuzione Sud 2025, valida fino al 2029, è uno sgravio contributivo per le PMI del Mezzogiorno che consiste in una riduzione per il 2025 del 25% dei contributi previdenziali, fino a un massimo di 145 euro al mese per lavoratore, a patto che l'assunzione a tempo indeterminato sia avvenuta entro il 31 dicembre 2024. Questa misura, prevista dalla legge di Bilancio 2025 (legge n. 207/2024), mira a incentivare il lavoro stabile nelle regioni Abruzzo, Molise, Campania, Basilicata, Sicilia, Puglia, Calabria e Sardegna (INPS, circolare n. 32/2025).

Ferma restando l’aliquota di computo delle prestazioni pensionistiche, l’esonero è riconosciuto sui contributi INPS in misura pari al:

- 25% per l’anno 2025 entro importo massimo di 145 euro mensili per 12 mensilità, con riferimento ai lavoratori a tempo indeterminato in forza alla data del 31 dicembre 2024;

- 20% per l’anno 2026 entro importo massimo di 125 euro mensili per 12 mensilità, con riferimento ai lavoratori a tempo indeterminato in forza alla data del 31 dicembre 2025;

- 20% per l’anno 2027 entro l’importo massimo di 125 euro su base mensile per 12 mensilità, con riferimento ai lavoratori a tempo indeterminato in forza alla data del 31 dicembre 2026;

- 20% per l’anno 2028 entro l’importo massimo di 100 euro su base mensile per 12 mensilità, con riferimento ai lavoratori a tempo indeterminato in forza alla data del 31 dicembre 2027;

- 15% per l’anno 2029 entro l’importo massimo di 75 euro su base mensile per 12 mensilità, con riferimento ai lavoratori a tempo indeterminato in forza alla data del 31 dicembre 2028.

La durata dell’agevolazione, per espressa previsione di legge, è pari, ferma restando la permanenza del rapporto di lavoro a tempo indeterminato nelle regioni del Mezzogiorno, a 12 mensilità, con esclusione esplicita dunque di tredicesima e quattordicesima mensilità.

Maxi deduzione del costo del lavoro

La legge di Bilancio 2025 (legge n. 207/2024) ha confermato fino al periodo d'imposta 2027 la maxi deduzione del costo del lavoro per le nuove assunzioni a tempo indeterminato. In questo caso non si tratta di uno sgravio contributivo, ma di un vantaggio fiscale applicabile anno per anno: il costo del lavoro sostenuto per i nuovi assunti può essere maggiorato del 20% in deduzione dal reddito d’impresa o di lavoro autonomo. La maggiorazione arriva al 30% se ad essere assunti sono lavoratori molto svantaggiati (art. 2 n. 99 del Reg. UE n. 651/2014) o meritevoli di maggior tutela, tra cui ad esempio:

- persone con disabilità, ex degenti di ospedali psichiatrici, soggetti in trattamento psichiatrico, tossicodipendenti, alcolisti, minori in età lavorativa in situazioni di difficoltà familiare;

- persone detenute o internate negli istituti penitenziari, condannati ammessi alle misure alternative alla detenzione;

- donne con almeno due figli minori o prive di impiego regolarmente retribuito da almeno sei mesi;

- donne vittime di violenza;

- giovani ammessi agli incentivi all’occupazione giovanile;

- lavoratori in regioni svantaggiate, ovvero in regioni che nel 2018 presentavano un pil pro capite inferiore al 75% della media ue27 e un tasso di occupazione inferiore alla media nazionale;

- disoccupati di lunga durata.

Ad esempio, se un datore di lavoro sostiene 30.000 euro di costo annuo per un neoassunto, potrà dedurre fiscalmente 36.000 euro. Con un’aliquota IRES del 24%, questo si traduce in un risparmio d’imposta di circa 1.440 euro all’anno per ciascun lavoratore assunto (Agenzia delle Entrate, circolare n. 1/E/2025; D.M. 27/06/2025)

Condizioni di base per la fruizione delle agevolazioni contributive

È importante sottolineare che per tutte le agevolazioni contributive è necessario rispettare alcuni vincoli generali: regolarità contributiva e fiscale, rispetto delle norme in materia di lavoro e sicurezza, assenza di licenziamenti collettivi o individuali per giustificato motivo oggettivo nella stessa unità produttiva nei mesi precedenti e, in molti casi, l’applicazione delle regole sugli aiuti di Stato “de minimis”.

Inoltre, le domande vanno presentate all’INPS tramite il Portale delle Agevolazioni prima di procedere all’assunzione. Nel caso della decontribuzione Sud, non trattandosi di un incentivo all’assunzione, la fruizione di questa agevolazione non è assoggettata al rispetto dei principi generali sanciti dall’art. 31 del D.Lgs n. 150/2015.

Il datore di lavoro però deve:

- essere in possesso del DURC;

- rispettare le norme fondamentali a tutela delle condizioni di lavoro;

- osservare le regole imposte da accordi e contratti collettivi nazionali, nonché regionali, territoriali o aziendali, firmati dalle organizzazioni più rappresentative a livello nazionale.

Cumulo tra agevolazioni

L’INPS si è espressa favorevolmente riguardo la possibilità di cumulare la nuova decontribuzione Sud PMI con altri incentivi, quali l’esonero over 50 e donne di cui alla L. n. 92/2012, entrambi pari al 50% della contribuzione a carico del datore di lavoro.

Sostanziandosi in una riduzione contributiva, inoltre, la nuova decontribuzione Sud PMI è cumulabile anche l’agevolazione under 30 che comporta una riduzione dei contributi a carico del datore di lavoro pari al 50%, (c. 114, art. 1 della L. n. 205/2017) che la stessa non è cumulabile con altri esoneri o riduzioni delle aliquote di finanziamento previsti dalla normativa vigente, limitatamente al periodo di applicazione degli stessi.

La decontribuzione Sud non è invece cumulabile con gli sgravi ex decreto Coesione.

Scrivi commento