Cramarossa Marco - Dottore Commercialista, Presidente Comitato di Redazione AIDC Nazionale

La dichiarazione dei redditi per l’anno d’imposta 2022 si arricchisce del Rigo RU150, destinato ad accogliere le indicazioni dei titolari effettivi dei crediti indicati nella Sezione IV dei modelli in relazione al triennio 2020-2022, dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione - formazione - investimenti in beni strumentali nel territorio dello Stato. Informazioni che potrebbero non essere (tutte) già nella disponibilità del professionista incaricato della predisposizione della dichiarazione e che è necessario, da subito, cominciare invece a reperire, al fine di non incorrere in responsabilità conseguenti all’eventuale omissione o all’indicazione non veritiera dei dati, con relative sanzioni amministrative e, in alcuni casi, addirittura penali

Sta destando inquietudine e perplessità il rigo RU150 introdotto nei modelli dichiarativi per il periodo d’imposta 2022.

In particolare, il rigo è collocato nella Sezione IV - Parte I dei modelli dichiarativi 2023 (Modello Redditi SC, SP e PF), rubricata “Dati relativi ai crediti d’imposta per attività di ricerca, sviluppo e innovazione - formazione - investimenti in beni strumentali nel territorio dello Stato”. Le istruzioni segnalano che, nel rispetto delle disposizioni previste dall’art. 22 del Regolamento (UE) 2021/241 (Dispositivo per la ripresa e la resilienza) a tutela degli interessi finanziari dell’Unione, nei righi RU150 e RU151 sono richieste informazioni volte ad accertare, rispettivamente, la titolarità effettiva dei destinatari dei fondi e il rispetto del principio di divieto di doppio finanziamento.

Si ricorda che l’art. 22, comma 2, lett. d), del richiamato Regolamento prevede, “ai fini dell'audit e del controllo e al fine di fornire dati comparabili sull'utilizzo dei fondi in relazione a misure per l'attuazione di riforme e progetti di investimento nell'ambito del piano per la ripresa e la resilienza”, la raccolta di una serie di categorie standardizzate di dati, nonché di garantirne il relativo accesso, tra cui appunto “il/inome/i,il/icognome/i e la data di nascita del/dei titolare/i effettivo/i del destinatario dei fondi o appaltatore, ai sensi dell'articolo 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio” (n. iii).

I dati da indicare nei righi RU150, RU151 e RU152

Pertanto, nel rigo RU150 i beneficiari del credito d’imposta sono tenuti ad indicare i dati relativi ai titolari effettivi dei fondi, ai sensi dell’art. 3, punto 6, della direttiva (UE) 2015/849 del Parlamento europeo e del Consiglio (Normativa antiriciclaggio). Le informazioni da fornire sono richieste per i periodi d’imposta 2020, 2021 e 2022.

A tal fine, è necessario compilare il rigo RU150, indicando, negli appositi campi, per ogni titolare effettivo persona fisica:

- i periodi d’imposta di riferimento (2020-2021-2022) per i quali si è beneficiato del credito;

- il codice fiscale: i soggetti non residenti privi di codice fiscale devono compilare anche le colonne da 6 a 9, indicando, in particolare, nome, cognome, data di nascita, codice Stato estero di nascita;

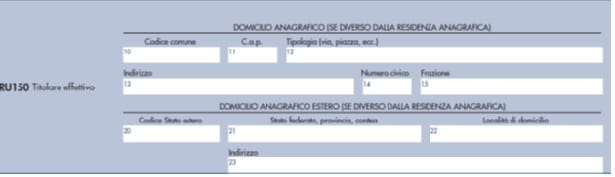

- il domicilio anagrafico nel territorio dello Stato (colonne da 10 a 15), ove diverso dalla residenza anagrafica;

- i dati relativi all’eventuale residenza anagrafica all’estero e/o al

domicilio anagrafico all’estero, quest’ultimo se diverso dalla residenza anagrafica all’estero (colonne da 16 a 23).

Singolare è il fatto che le istruzioni al Modello Redditi PF riportino pedissequamente le stesse indicazioni presenti in quelle del Modello Redditi SC e SP, mentre, ovviamente, il rigo RU150 del relativo modello dichiarativo appare più snello, non essendo presenti i campi necessari per indicare tanto le annualità del triennio e le generalità del titolare effettivo, trattandosi appunto di persona fisica, quanto la residenza anagrafica estera, rimanendo invece invariate le restanti altre informazioni anagrafiche presenti anche negli altri modelli.

Inoltre, proseguono le istruzioni, al fine di verificare il rispetto del principio del divieto di doppio finanziamento, il beneficiario del credito che ha usufruito di un’ulteriore sovvenzione con riferimento ai medesimi costi che hanno concorso alla determinazione del credito, in coerenza con le indicazioni fornite dalla Ragioneria Generale dello Stato (circ. n. 33/2021), è tenuto a compilare il rigo RU151, indicando:

- in colonna 1, il codice del credito d’imposta;

- in colonna 2, l’anno di riferimento (2020, 2021 o 2022) nel quale i benefici sono stati cumulati;

- in colonna 3, la descrizione dell’ulteriore sovvenzione fruita.

Tenuto conto di quanto disposto dall’art. 17 del menzionato Reg. 2021/241, i soggetti che hanno fruito nel periodo d’imposta 2020 dei crediti d’imposta in beni strumentali materiali e immateriali 4.0, sono tenuti ad indicare nel rigo RU152:

- in colonna 1 e 3, l’ammontare dei costi sostenuti dal 1° al 31 gennaio 2020;

- in colonna 2 e 4, il rapporto (in percentuale) tra costi sostenuti dal 1° al 31 gennaio 2020 e il totale dei costi sostenuti nel periodo 2020 riferiti ai predetti crediti d’imposta.

Acquisizione delle informazioni da parte dei professionisti

Ciò posto, appare subito evidente la maggiore difficoltà presente nella compilazione del rigo in parola. Si tratta della necessità di dover indicare tutti gli avvicendamenti nella titolarità effettiva dei fondi susseguitisi dal 2020 al 2022. Le modifiche intervenute nel triennio obbligano, infatti, il redattore della dichiarazione dei redditi a dover acquisire informazioni non necessariamente già in suo possesso.

Si pensi solo al professionista che ha l’incarico di assistere un cliente sia in materia contabile che fiscale, inclusa la gestione dei vari adempimenti tributari, tra i quali la redazione e l’invio telematico dei modelli dichiarativi. Ebbene, allorquando l’incarico sia stato conferito - ad esempio - nel 2021, il professionista sarà verosimilmente già in possesso delle generalità del titolare effettivo e di tutte le eventuali variazioni intervenute tra il 2021 e il 2022, in forza dell’adeguata verifica della clientela effettuata all’atto di assunzione dell’incarico o dell’aggiornamento successivo conseguente al controllo costante, ma lo stesso non potrà dirsi per il periodo d’imposta 2020. Situazione ancora più complicata nel caso in cui l’incarico sia stato conferito ad inizio del 2022, posto che le informazioni da assumere riguarderanno un intero biennio (2020-2021). Quanto sin qui rappresentato è esemplificativo rispetto a realtà più dinamiche, ove il cambio della titolarità effettiva potrebbe verificarsi anche più volte all’interno di uno stesso anno.

È evidente, dunque, il grado di complicazione nella predisposizione della dichiarazione per l’anno d’imposta 2022 a cui andranno incontro i professionisti, senza dimenticare, da un lato, che si tratta di dati obbligatori, e, dall’altro, la responsabilità conseguente all’omissione o all’indicazione non veritiera dei dati, con relative sanzioni amministrative e, in alcuni casi, addirittura penali.

Motivazioni sufficienti, a parere di chi scrive, per premunirsi da subito rispetto alle problematiche presenti (compilazione della dichiarazione dei redditi) e future (responsabilità). Pertanto, nel caso si renda necessaria la compilazione del rigo RU150 per le annualità 2020 - 2022 (quest’ultima in caso di assunzione dell’incarico nel 2023) rispetto alle quali non si abbiano già le informazioni necessarie, uno strumento efficace potrebbe essere, ad esempio, la compilazione e la sottoscrizione da parte del contribuente del Modello AV. 4 - Dichiarazioni del cliente, magari in una versione semplificata, allegato alle “Linee guida per la valutazione del rischio, adeguata verifica della clientela, conservazione dei documenti, dei dati e delle informazioni ai sensi del D.Lgs. n. 231/2007” predisposte dal CNDCEC, o comunque, in alternativa, un documento analogamente utile alla raccolta delle informazioni necessarie.

Qual è il motivo dell’introduzione di questa ulteriore seccatura compilativa? A detta di molti, la motivazione andrebbe ricercata nel perdurante ritardo che avvince l’istituzione del Registro dei titolari effettivi presso le CCIAA competenti per territorio, pur già regolamentato dal decreto 11 marzo 2022 n. 55 del MEF di concerto con il MISE. Si ricorda però che il Registro in parola accoglierà i titolari effettivi delle imprese dotate di personalità giuridica, delle persone giuridiche private e dei trust e istituti affini. Si tratta, in sostanza, di:

- imprese dotate di personalità giuridica, cioè le società di capitali, anche se in forma consortile, le cooperative (non le società di persone);

- persone giuridiche private (Associazioni, Fondazioni e altre istituzioni di carattere privato che hanno acquistato la personalità giuridica con l’iscrizione nel registro regionale delle persone giuridiche private, nel RUNTS o nei registri prefettizi);

- trust produttivi di effetti giuridici rilevanti ai fini fiscali e gli istituti giuridici affini (i.e. mandati fiduciari).

Tuttavia, le informazioni da rendere nel rigo RU150 riguardano anche soggetti che non andranno a popolare il Registro dei titolari effettivi, come appunto le società di persone. Motivo per cui, personalmente, ritengo che le informazioni da inserire nei Modelli 2023 trovano esegesi e motivazione esclusivamente nel dettato del richiamato art. 22, comma 2, lett. d), n. iii), del Regolamento (UE) 2021/241. Rafforza questo convincimento il fatto che in dichiarazione dei redditi occorrerà monitorare il triennio 2020-2022, mentre nel Registro non sembra sia necessario fornire informazioni a ritroso rispetto al momento del primo popolamento.

Anche al netto delle effettive motivazioni, resta l’amarezza per una ulteriore e delicata attività preventiva di reperimento di dati e di informazioni di cui davvero non si sentiva la necessità.

Scrivi commento