Girolamo Ielo - Dottore commercialista, esperto di finanza territoriale

Per il versamento dell’acconto IMU c’è tempo fino al 16 giugno 2022. L’imposta è proporzionale alla quota e ai periodi di possesso dell’immobile. In caso di cessione, è determinante il

calcolo dei mesi di possesso. Queste variabili influenzano direttamente l’entità della somma da versare. Il tributo va corrisposto in due rate oppure in rata unica; tuttavia, in casi particolari,

il numero delle rate può essere superiore a due e può cambiare anche il termine di versamento. Obblighi particolari sono stabiliti in caso di mancato pagamento e di ravvedimento. Quali sono le

disposizioni e le regole che disciplinano il versamento dell’acconto IMU? Come risolvere i dubbi più frequenti?

Il 16 giugno prossimo scade il termine per il versamento dell'acconto dell'IMU.

Vediamo le disposizioni e le regole che disciplinano il versamento.

L'IMU è un'imposta annuale?

L'IMU è un'imposta annuale. A ciascuno degli anni solari corrisponde un’autonoma obbligazione tributaria.

L’IMU è proporzionale alla quota di possesso?

L’imposta è dovuta per anni solari proporzionalmente alla quota di possesso.

|

Esempio n. 1

Fabbricato gruppo A/1, rendita catastale 400 euro, quota possesso 25%

Rendita catastale = 400

Aggiornamento 5% = 20

Rendita rivalutata = 420

Moltiplicatore 160 = 67.200 (base imponibile)

Aliquota 1,06% = 712,232 (imposta)

Misura acconto = 356,116

Quota possesso 25% = 89,029 (imposta dovuta)

Versamento acconto = 89 euro

|

L’IMU è proporzionale ai periodi di possesso?

L’imposta è dovuta per anni solari proporzionalmente ai mesi dell’anno nei quali si è protratto il possesso.

Come calcolare i mesi di possesso in caso di cessione dell'immobile?

Il mese durante il quale il possesso si è protratto per più della metà dei giorni di cui il mese stesso è composto è computato per intero. Il giorno di trasferimento del possesso si computa

in capo all’acquirente e l’imposta del mese del trasferimento resta interamente a suo carico nel caso in cui i giorni di possesso risultino uguali a quelli del cedente.

Esempio n. 2

Fabbricato gruppo A/1, rendita catastale 400 euro, acquisito il 12 gennaio 2022

Rendita catastale = 400

Aggiornamento 5% = 20

Rendita rivalutata = 420

Moltiplicatore 160 = 67.200 (base imponibile)

Aliquota 1,06% = 712,232 (imposta)

Misura acconto = 356,116

Versamento acconto = 356 euro

Esempio n. 3

Fabbricato gruppo A/1, rendita catastale 400 euro, acquisito il 1° giugno 2022

Rendita catastale =400

Aggiornamento 5% = 20

Rendita rivalutata = 420

Moltiplicatore 160 = 67.200 (base imponibile)

Aliquota 1,06% = 712,232 (imposta)

Misura acconto = 356,116

Periodo possesso 1 m. = 59,352

Versamento acconto = 59 euro

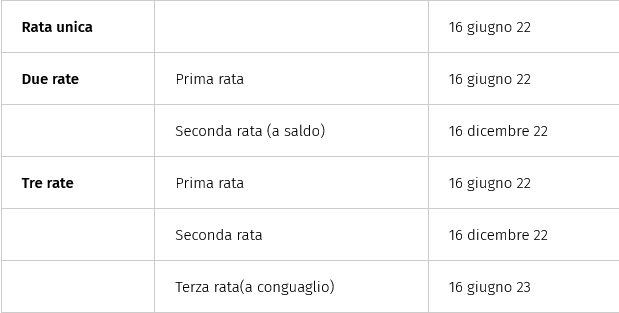

Quante sono le rate di versamento?

I soggetti passivi effettuano il versamento dell'IMU dovuta al comune per l'anno 2022 in due rate, scadenti la prima il 16 giugno 2022 e la seconda il 16

dicembre 2022.

Il versamento della prima rata è pari all'imposta dovuta per il primo semestre applicando l'aliquota e la detrazione dei dodici mesi dell'anno precedente.

Si può pagare in unica rata?

Resta in ogni caso nella facoltà del contribuente provvedere al versamento dell'imposta complessivamente dovuta in un'unica soluzione annuale, da corrispondere entro il 16 giugno

2022.

Per gli enti non commerciali ci sono tre rate?

Gli enti non commerciali effettuano il versamento dell’imposta dovuta in tre rate di cui le prime due, di importo pari ciascuna al 50 per cento dell’imposta complessivamente

corrisposta per l’anno precedente, devono essere versate nei termini del 16 giugno 2022 e del 16 dicembre 2022, e l’ultima, a conguaglio dell’imposta

complessivamente dovuta, deve essere versata entro il 16 giugno 2023.

Quali sono le scadenze delle rate?

Ci possono essere termini differenti?

I comuni possono con proprio regolamento stabilire differimenti di termini per i versamenti, per situazioni particolari.

Il Dipartimento delle finanze nel focus 21 luglio 2021 ha precisato che la facoltà di differimento può essere legittimamente esercitata dal comune con esclusivo riferimento alle entrate di

propria spettanza e non anche a quelle di competenza statale, le quali, per loro natura, sono interamente sottratte all’ambito di intervento della predetta potestà regolamentare dell’ente locale

in materia tributaria.

Tale principio porta ad escludere che possano essere deliberati dai comuni interventi - anche di semplice differimento dei versamenti - aventi ad oggetto la quota dell’IMU di competenza

statale relativa agli immobili a destinazione produttiva appartenenti al gruppo catastale D.

Versamento effettuato da contitolare

I comuni possono con proprio regolamento stabilire che si considerano regolarmente eseguiti i versamenti effettuati da un contitolare anche per conto degli altri.

Versamento multiproprietà

Per i beni immobili sui quali sono costituiti diritti di godimento a tempo parziale (multiproprietà), il versamento dell’imposta è effettuato da chi amministra il bene.

Versamento del condominio

Per le parti comuni dell’edificio, che sono accatastate in via autonoma, come bene comune censibile, nel caso in cui venga costituito il condominio, il versamento dell’imposta deve essere

effettuato dall’amministratore del condominio per conto di tutti i condomini.

Versamento nel fallimento e nella liquidazione coatta amministrativa

Per gli immobili compresi nel fallimento o nella liquidazione coatta amministrativa, il curatore o il commissario liquidatore sono tenuti al versamento

dell’imposta dovuta per il periodo di durata dell’intera procedura concorsuale entro il termine di tre mesi dalla data del decreto di trasferimento degli immobili.

Quali sono le modalità di versamento?

Il versamento dell'imposta è effettuato esclusivamente:

- secondo le disposizioni di cui all’art. 17, D.Lgs. n. 241/1997, con le modalità stabilite con provvedimento dell’Agenzia delle Entrate (modello F24);

- tramite apposito bollettino postale al quale si applicano le disposizioni di cui all’art. 17, D.Lgs. n. 241/1997, in quanto compatibili;

- attraverso la piattaforma PagoPA;

- con le altre modalità previste dal Codice dell’amministrazione digitale.

Come utilizzare il modello F24?

Le modalità di versamento dell’IMU, nonché dei relativi interessi e sanzioni, con modello F24 sono contenute nel provvedimento n. 214429 del 26 maggio 2020 dell'Agenzia delle Entrate.

Con risoluzione 29 maggio 2020, n. 29/E l’Agenzia ha fornito le istruzioni per il versamento dell’IMU tramite i modell F24 e F24 Enti pubblici (F24 EP).

I versamenti con modello F24 sono effettuati utilizzando i codici tributo già istituiti con le risoluzioni n. 35/E del 12 aprile 2012 e n. 33/E del 21 maggio 2013:

- 3912 - IMU - imposta municipale propria su abitazione principale e relative pertinenze - COMUNE;

- 3913 - IMU - imposta municipale propria per fabbricati rurali ad uso strumentale - COMUNE;

- 3914 - IMU - imposta municipale propria per i terreni - COMUNE;

- 3916 - IMU - imposta municipale propria per le aree fabbricabili - COMUNE;

- 3918 - IMU - imposta municipale propria per gli altri fabbricati - COMUNE;

- 3923 - IMU - imposta municipale propria - INTERESSI DA ACCERTAMENTO - COMUNE;

- 3924 - IMU - imposta municipale propria - SANZIONI DA ACCERTAMENTO - COMUNE;

- 3925 - IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - STATO;

- 3930 - IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - INCREMENTO COMUNE.

Inoltre, per esigenze di monitoraggio, per il versamento tramite il modello F24 dell’IMU relativa ai fabbricati costruiti e destinati dall’impresa costruttrice alla vendita è istituito il codice

tributo:

- 3939 - IMU - imposta municipale propria per i fabbricati costruiti e destinati dall’impresa costruttrice alla vendita - COMUNE.

In caso di ravvedimento, le sanzioni e gli interessi sono versati unitamente all’imposta dovuta.

|

In sede di compilazione del modello F24

I codici tributo sono esposti nella sezione “IMU E ALTRI TRIBUTI LOCALI”, in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”,

riportando i seguenti dati:

- nel campo “codice ente/codice comune” indicare il codice catastale del comune nel cui territorio sono situati gli immobili, reperibile nella tabella pubblicata sul sito

internet www.agenziaentrate.gov.it;

- barrare la casella “Ravv.” se il pagamento è effettuato a titolo di ravvedimento;

- barrare la casella “Acc.” se il pagamento si riferisce all’acconto;

- barrare la casella “Saldo” se il pagamento si riferisce al saldo. Se il pagamento è effettuato in un’unica soluzione, barrare entrambe le caselle “Acc.” e “Saldo”;

- nello campo “Numero immobili” indicare il numero degli immobili (massimo 3 cifre);

- nel campo “Anno di riferimento” indicare l’anno d’imposta a cui si riferisce il pagamento, nel formato “AAAA”.

Nel caso in cui sia barrata la casella “Ravv.” indicare l’anno in cui l’imposta avrebbe dovuto essere versata.

|

Per i versamenti dell’IMU da effettuare tramite il modello F24 EP sono confermati i codici tributo già istituiti con le risoluzioni n. 53/E del 5 giugno 2012 e n. 33/E del 21

maggio 2013:

- 350E - IMU - imposta municipale propria per fabbricati rurali ad uso strumentale - COMUNE;

- 351E - IMU - imposta municipale propria per i terreni - COMUNE;

- 353E - IMU - imposta municipale propria per le aree fabbricabili - COMUNE;

- 355E - IMU - imposta municipale propria per gli altri fabbricati - COMUNE;

- 357E - IMU - imposta municipale propria - INTERESSI DA ACCERTAMENTO - COMUNE;

- 358E - IMU - imposta municipale propria - SANZIONI DA ACCERTAMENTO - COMUNE;

- 359E - IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - STATO;

- 360E - IMU - imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D - INCREMENTO COMUNE.

|

In sede di compilazione del modello F24 EP

I codici tributo sono esposti nella sezione “IMU” (valore G), in corrispondenza delle somme indicate esclusivamente nella colonna “importi a debito versati”, riportando i

seguenti dati:

- nel campo “codice”, il codice catastale del comune nel cui territorio sono situati gli immobili, reperibile nella tabella pubblicata sul sito internet

www.agenziaentrate.gov.it;

- nel campo “riferimento A” (composto da sei caratteri):

- nel primo carattere, un valore a scelta tra “A” (acconto), “S” (saldo), “U” (unica soluzione);

- nel secondo carattere, un valore a scelta tra “R” (ravvedimento) oppure “N” (nessun ravvedimento);

- nel terzo carattere, un valore a scelta tra “V” (immobili variati) oppure “N” (immobili non variati);

- dal quarto al sesto carattere, il numero degli immobili, da 001 a 999;

- nel campo “riferimento B”, l’anno d’imposta a cui si riferisce il versamento, nel formato “AAAA”

.

|

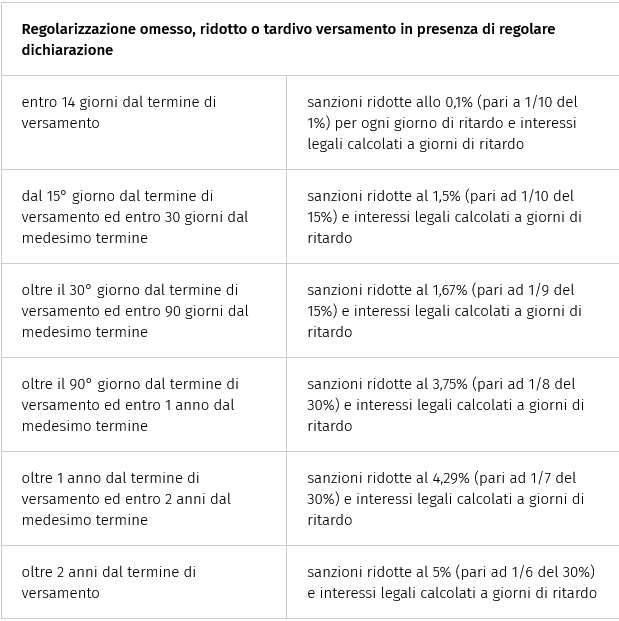

Si può pagare in ritardo: come ricorrere al ravvedimento operoso?

Chi non ha provveduto a versare l’imposta entro le scadenze previste, può regolarizzare la propria posizione avvalendosi del ravvedimento operoso.

Il contribuente può versare ugualmente il tributo dovuto, con l’applicazione di una sanzione ridotta e degli interessi moratori. Semprechè la violazione non sia

stata già constatata e comunque non siano iniziati accessi, ispezioni, verifiche o altre attività amministrative di accertamento.

Calcolo interessi e versamento in caso di ravvedimento

Gli interessi vanno calcolati in funzione dei giorni di ritardo intercorsi dalla data di scadenza della rata IMU in cui doveva essere versata l’imposta alla data del versamento a sanatoria.

La percentuale degli interessi è dell'1,25 % annuo dal 1° gennaio 2022.

Una volta calcola l’imposta, la sanzione e gli interessi si compila il modulo di versamento IMU (F24 o bollettino postale IMU) nel quale vanno indicati i codici tributo dell’imposta cui si

riferisce il versamento ed indicato l’ammontare complessivo da versare (imposta + sanzione + interessi).

Vanno compilati anche gli altri campi del modello e dovrà essere barrata la casella “ravv. operoso”. Le somme dovute in capo ad ogni singolo rigo vanno arrotondate.

Nel caso il versamento si riferisce alla regolarizzazione d’imposta dovuta per più codici tributo, per ogni singolo codice tributo occorrerà comprendere nel totale da versare le somme dovute per

sanzioni ed interessi riferite a quel preciso codice tributo.

Una volta effettuato il versamento il contribuente conserverà la ricevuta. Nessuna comunicazione è dovuta al Comune relativamente alla regolarizzazione effettuata.

Scrivi commento