L’art. 37 del disegno di legge di Bilancio 2026 (A.S. 1689) interviene su uno dei nodi centrali del mercato del lavoro italiano: l’incentivazione delle assunzioni a tempo indeterminato.

Da anni il legislatore alterna misure di sostegno alla stabilizzazione con interventi a termine, spesso limitati da vincoli di durata o disponibilità finanziaria. L’obiettivo dichiarato della nuova misura è diverso: rendere la stabilizzazione uno strumento ordinario di politica del lavoro, non una soluzione congiunturale.

La questione è particolarmente rilevante per il nostro tessuto produttivo, costituito per oltre il 90% da micro e piccole imprese, che devono conciliare l’esigenza di programmare il personale con una pressione competitiva elevata e risorse amministrative limitate.

La ratio della norma: dalla precarietà alla continuità

Il DDL mira a favorire una transizione da modelli di impiego discontinui a rapporti più stabili, con una particolare attenzione a categorie considerate vulnerabili o discriminabili sul mercato: giovani, lavoratrici svantaggiate e lavoratori della ZES unica Mezzogiorno.

Per queste assunzioni, l’art. 37 prevede:

“l’esonero parziale dal versamento dei complessivi contributi previdenziali a carico dei datori di lavoro privati, con esclusione dei premi e contributi dovuti all'INAIL, per un periodo massimo di 24 mesi, per l’assunzione dal 1° gennaio 2026 al 31 dicembre 2026 di personale non dirigenziale con contratto di lavoro subordinato a tempo indeterminato o per la trasformazione, nel medesimo periodo, del contratto di lavoro subordinato da tempo determinato a tempo indeterminato, laddove previsto.”

Tuttavia, per conoscere i dettagli specifici della misura sarà necessario attendere un decreto attuativo del Ministro del lavoro e delle politiche sociali, di concerto con il Ministro dell’economia e delle finanze.

La misura agisce sulla componente più rilevante del costo del lavoro: i contributi a carico del datore di lavoro. Non si tratta quindi di un incentivo marginale, ma di una riduzione strutturale della spesa aziendale nel breve periodo.

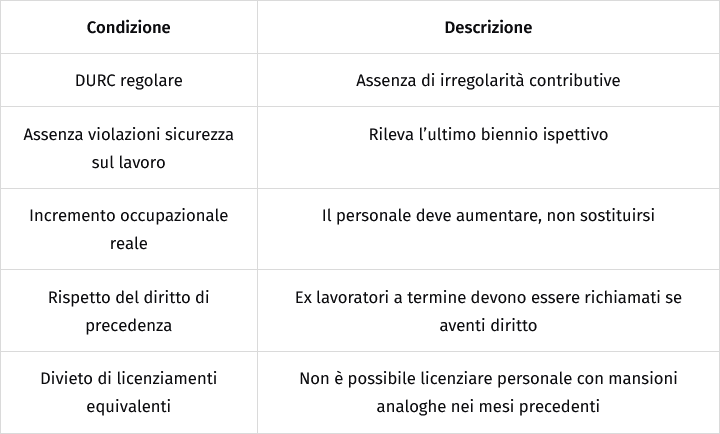

Condizioni per l’accesso all’esonero

L’accesso al beneficio è subordinato al rispetto di una serie di requisiti, destinati a garantire che lo sgravio si traduca in effettiva stabilizzazione e non in sostituzione impropria di personale:

Questo insieme di vincoli risponde all’esigenza di evitare utilizzi opportunistici e garantire occupazione aggiuntiva, coerente con il principio di “creazione di lavoro nuovo”.

Programmazione: la vera leva per le PMI

Se da un lato lo sgravio riduce il costo del lavoro nei primi due anni, dall’altro il contratto a tempo indeterminato resta una scelta strategica a medio-lungo termine.

La misura funziona quindi solo se inserita in un percorso di pianificazione aziendale.

Per molte PMI la domanda da porsi è: lo sgravio consente di assumere oggi la figura che l’azienda potrà sostenere domani?

La convenienza non si esaurisce nel risparmio economico, ma dipende da tre fattori:

1) formazione del nuovo assunto durante il periodo di sgravio;

2) inserimento progressivo in mansioni a maggiore responsabilità;

3) strutturazione dei ruoli interni in ottica di continuità (non sostituzione).

In questo senso, l’incentivo può diventare una finestra di crescita organizzativa: tempo e risorse per far maturare competenze e autonomia in chi entra.

Strumenti operativi per le imprese

Check list gestionale per applicare correttamente l’esonero:

- verificare il possesso del DURC regolare;

- effettuare una mappatura dei ruoli e delle mansioni equivalenti;

- redigere una pianificazione del personale per 24–36 mesi;

- predisporre un piano formativo iniziale, anche interno;

- monitorare l’incremento occupazionale netto su base mensile;

- conservare documentazione probatoria per eventuali controlli INPS/INL.

Esempio illustrativo (in attesa del D.M attuativo)

Assunzione di un giovane di 28 anni in una PMI del commercio

- Retribuzione lorda mensile: € 1.550

- Contributi a carico del datore (approx 28%): € 434

- Se l'esonero fosse pari al 60% dei contributi (ipotesi basata su misure precedenti), il risparmio sarebbe di circa € 260,00 € 260 mensili

- Durata e percentuali effettive saranno definite nel D.M attuativo.

Se il lavoratore viene formato per assumere progressivamente funzioni di coordinamento commerciale, il beneficio economico si accompagna a crescita organizzativa e riduzione del turnover.

Considerazioni conclusive

L’art. 37 del DDL Bilancio 2026 rappresenta, in definitiva, una misura strategica per rafforzare l’occupazione stabile, ma richiede visione e programmazione. L’esonero contributivo è una leva iniziale: può favorire un ingresso qualificato, ma non sostituisce la necessità di investire sulla persona e sul suo ruolo in azienda. Le PMI in grado di usare questo tempo come periodo di costruzione, e non come mero risparmio, potranno ottenere un vantaggio competitivo duraturo.

Scrivi commento